4000

Steuerfreie Einnahmen gemeinnütziger Vereine aus Vermögensverwaltung

4110

Miet- und Pachterträge 0 % USt

4111

Miet- und Pachterträge 7 % USt

4120

Einnahmen aus Vermietung für längere Dauer

4121

Vermietung längere Dauer 0 % USt

4122

Vermietung Betriebsvorrichtungen längere Dauer 7 % USt

4150

Zinserträge 0 % USt

4151

Erträge aus Wertpapieren 0 % USt

4152

Kursgewinne aus Wertpapieren 0 % USt

4153

Erträge aus Zuschreibungen von Wertpapieren

4200

Erlöse von Werbeunternehmen

4201

Erlöse Werbeunternehmen 7 % USt

4202

Übertragene Werbeflächenrechte

4203

Übertragene Lautsprecherwerbung

4239

Verrechnete/aufgeteilte Einnahmen

4340

Erlöse aus Verkäufen Sachanlagevermögen(bei Buchgewinn)

4342

Erlöse aus Verkäufen Finanzanlagen (bei Buchgewinn)

4343

Erträge aus der Auflösung einer steuerlichen Rücklage

4345

Anlagenabgänge Sachanlagen (Restbuchwert bei Buchgewinn)

4347

Anlagenabgänge Finanzanlagen (Restbuchwert bei Buchgewinn)

4398

Umgebuchte Einnahmen wg. VerlustGemeinnützigkeit- Gegenkonto 4498

4400

Steuerpflichtige Einnahmen nicht gemeinnütziger Vereine

4410

Miet- und Pachterträge 0 % USt

4411

Miet- und Pachterträge 19 % USt

4415

Sonstige Mieterträge

4420

Zinserträge 0 % USt

4421

Wertpapiererträge

4422

Sonstige Kapitalerträge

4443

Steuerpflichtige Kursgewinne aus Wertpapieren 0 % USt

4488

Erträge aus Zuschreibungen des Finanz

4489

Verrechnete/aufgeteilte Einnahmen

4490

Erlöse aus Verkäufen Sachanlagevermögen (bei Buchgewinn)

4492

Erlöse aus Verkäufen Finanzanlagen (bei Buchgewinn)

4493

Erträge aus der Auflösung einer steuerlichen Rücklage

4495

Anlagenabgänge Sachanlagen (Restbuchwert bei Buchgewinn)

4496

Anlagenabgänge Finanzanlagen (Restbuchwert bei Buchgewinn)

4498

Umgebuchte Einnahmen wegen VerlustGemeinnützigkeit

4500

Abschreibungen auf Sachanlagen

4501

Sofortabschreibung geringwertiger Wirtschaftsgüter

4503

Abschreibungen auf Finanzanlagen

4504

Abschreibungen auf den Sammelposten Wirtschaftsgüter

4506

Kalkulatorische Abschreibungen

4508

Verrechnete kalkulatorische Abschreibungen

4510

Ausgaben Bereich 4000

4531

Sonstige Kosten

4590

Einstellungen in steuerliche Rücklagen

4595

Erlöse aus Verkäufen Sachanlagevermögen (bei Buchverlust)

4597

Erlöse aus Verkäufen Finanzanlagen (bei Buchverlust)

4600

Anlagenabgänge Sachanlagen (Restbuchwert bei Buchverlust)

4602

Anlagenabgänge Finanzanlagen (Restbuchwert bei Buchverlust)

4700

Zinsen Vermögensverwaltung

4710

Kosten Wertpapierverwaltung

4711

Geldbeschaffungskosten

4712

Nebenkosten des Geldverkehrs

4750

Grundstücksaufwendungen

4751

Grundstücksreparaturen

4752

Versicherungen

4894

Rechts- und Beratungskosten

4900

Sonstige Kosten Vermögensverwaltung

4901

Sonstige Kosten

4902

Verrechnete/aufgeteilte Kosten

4904

Anteilige Umsatzsteuerzahlungen

4905

Aufzuteilende Vorsteuer

4906

Abziehbare Vorsteuer

4907

Nicht abziehbare Vorsteuer

4965

Anteilige Raumkosten

4966

Miete, Pacht

4967

Raumnebenkosten

4968

Bewirtungskosten (abzugsfähig)

4970

Reisekosten Arbeitnehmer

4971

Reisekosten Arbeitnehmer Verpflegungsmehraufwand

4972

Reisekosten Arbeitnehmer Übernachtungsaufwand

4973

Reisekosten Arbeitnehmer Fahrtkosten

4974

Kilometergelderstattung Arbeitnehmer

4980

Löhne und Gehälter

4981

Abgeführte Lohnsteuer

4982

Freiwillige soziale Aufwendungen, lohnsteuerpflichtig

4990

Gesetzliche soziale Aufwendungen

4991

Aufwendungen für Altersversorgung

4992

Beiträge zur Berufsgenossenschaft

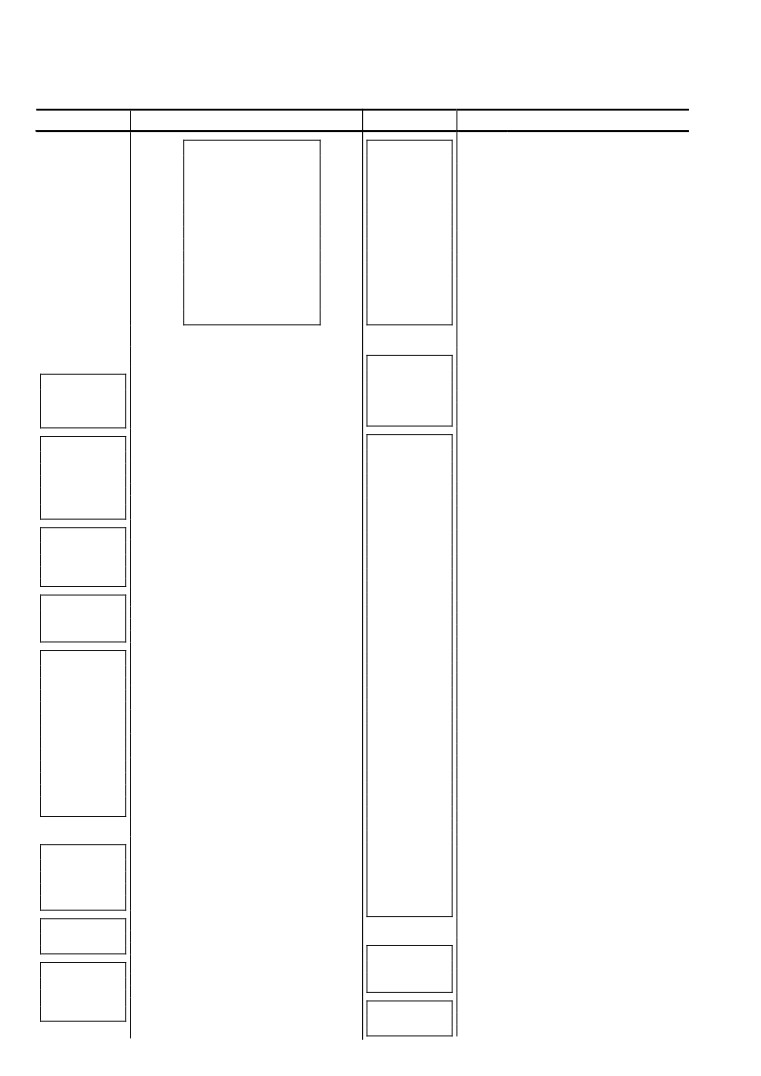

SKR49 » 4900 » Sonstige Kosten Vermögensverwaltung

| Klassifikation | Kontonummer | Kontenbezeichnung |

|---|---|---|

| Kontenklasse | 4 | Ausgaben und Werbungskosten |

| Kontengruppe | 4 9 | Erfolgskonten für Vermögensverwaltung = steuerbegünstigte Einnahmen und Werbungskosten gemeinnütziger Vereine und nicht gemeinnütziger Vereine aus Vermögensverwaltung (Tätigkeitsbereich 4000) |

| Kontenart | 4 9 0 | Erfolgskonten für Vermögensverwaltung = steuerbegünstigte Einnahmen und Werbungskosten gemeinnütziger Vereine und nicht gemeinnütziger Vereine aus Vermögensverwaltung (Tätigkeitsbereich 4000) |

| Konto | 4 9 0 0 | Sonstige Kosten Vermögensverwaltung |

| Konto | 4 9 0 1 | Sonstige Kosten |

| Konto | 4 9 0 2 | Verrechnete/aufgeteilte Kosten |

| Konto | 4 9 0 4 | Anteilige Umsatzsteuerzahlungen |

| Konto | 4 9 0 5 | Aufzuteilende Vorsteuer |

| Konto | 4 9 0 6 | Abziehbare Vorsteuer |

| Konto | 4 9 0 7 | Nicht abziehbare Vorsteuer |

Erläuterung: #4900

Erläuterung: V

Die Zusatzfunktion V (Vorsteuer) sagt dem Programm, dass aus Beträgen, die auf Konten mit dieser Zusatzfunktion gebucht werden, nur Vorsteuer errechnet werden darf. Meist sind die Wareneinkaufskonten und die Konten der Kostenarten mit dieser Funktion belegt.

Zoom:

|

s1 |

s2 |

s3 |

s4 |

s5 |

s6 |

s7 |

s8 |

s9 |

s10 |

s11 |

s12 |

s13 |

s14 |

s15 |

s16 |

s17 |

s18 |

s19 |

s20 |

s21 |

s22 |

s23 |

Ergebnisposten

Klasse 4

Ergebnisposten

Klasse 4

Erfolgskonten für Ver-

4488

Erträge aus Zuschreibungen des Finanz-

M

4000-4149

Sonstige ertrag-

mögensverwaltung =

M

4200-4342

steuerpflichtige

anlagevermögens

steuerbegünstigte Ein-

nahmen und Werbungs-

KU

4343-4397

Einnahmen nicht

4489

Verrechnete/aufgeteilte Einnahmen

kosten gemeinnütziger

M

4398-4419

gemeinnütziger

4490

Erlöse aus Verkäufen Sachanlagevermögen

Vereine und nicht ge-

M

4488-4492

Vereine (ngV)

(bei Buchgewinn)

meinnütziger Vereine

KU

4493-4497

aus Vermögensverwal-

4492

Erlöse aus Verkäufen Finanzanlagen (bei

M

4498-4499

tung (Tätigkeitsbereich

Buchgewinn)

V

4510-4529

4000)

4493

Erträge aus der Auflösung einer steuerlichen

KU

4530

Rücklage

V

4531-4589

4495

Anlagenabgänge Sachanlagen (Restbuch-

M

4595-4599

wert bei Buchgewinn)

KU

4600-4699

4496

Anlagenabgänge Finanzanlagen (Restbuch-

V

4710-4751

wert bei Buchgewinn)

V

4894-4905

4498

Umgebuchte Einnahmen wegen Verlust

KU

4906

Gemeinnützigkeit

VERMÖGENSVERWALTUNG

AUSGABEN / WERBUNGSKOSTEN

EINNAHMEN GV

4500

Abschreibungen auf Sachanlagen

Abschreibungen

4501

Sofortabschreibung geringwertiger

4000

Steuerfreie Einnahmen gemeinnütziger

Sonstige ertrag-

Wirtschaftsgüter

Vereine aus Vermögensverwaltung

steuerfreie Einnah-

4503

Abschreibungen auf Finanzanlagen

men gemeinnütz-

4504

Abschreibungen auf den Sammelposten

iger Vereine (gV)

Wirtschaftsgüter

4110

Miet- und Pachterträge 0 % USt

Sonstige Ausga-

4506

Kalkulatorische Abschreibungen

Miet- und Pacht-

4111

Miet- und Pachterträge 7 % USt

4508

Verrechnete kalkulatorische Abschreibungen

erträge (gV)

ben

4120

Einnahmen aus Vermietung für längere

4510

Ausgaben Bereich 4000

Dauer

R 4530

4121

Vermietung längere Dauer 0 % USt

4531

Sonstige Kosten

4122

Vermietung Betriebsvorrichtungen längere

4590

Einstellungen in steuerliche Rücklagen

Dauer 7 % USt

4595

Erlöse aus Verkäufen Sachanlagevermögen

(bei Buchverlust)

Zins- und Kurs-

4150

Zinserträge 0 % USt

4597

Erlöse aus Verkäufen Finanzanlagen (bei

4151

Erträge aus Wertpapieren 0 % USt

erträge (gV)

Buchverlust)

4152

Kursgewinne aus Wertpapieren 0 % USt

4600

Anlagenabgänge Sachanlagen (Restbuch-

4153

Erträge aus Zuschreibungen von Wert-

wert bei Buchverlust)

papieren

4602

Anlagenabgänge Finanzanlagen (Restbuch-

wert bei Buchverlust)

4200

Erlöse von Werbeunternehmen

Erträge Werbung

4700

Zinsen Vermögensverwaltung

(gV)

4201

Erlöse Werbeunternehmen 7 % USt

4710

Kosten Wertpapierverwaltung

4202

Übertragene Werbeflächenrechte

4711

Geldbeschaffungskosten

4203

Übertragene Lautsprecherwerbung

4712

Nebenkosten des Geldverkehrs

4239

Verrechnete/aufgeteilte Einnahmen

4750

Grundstücksaufwendungen

Sonstige ertrag-

4340

Erlöse aus Verkäufen Sachanlagevermögen

4751

Grundstücksreparaturen

steuerfreie Einnah-

(bei Buchgewinn)

4752

Versicherungen

men gemeinnütz-

4342

Erlöse aus Verkäufen Finanzanlagen (bei

4894

Rechts- und Beratungskosten

iger Vereine (gV)

Buchgewinn)

4900

Sonstige Kosten Vermögensverwaltung

4343

Erträge aus der Auflösung einer steuerlichen

4901

Sonstige Kosten

Rücklage

4902

Verrechnete/aufgeteilte Kosten

4345

Anlagenabgänge Sachanlagen (Restbuch-

4904

Anteilige Umsatzsteuerzahlungen30)

wert bei Buchgewinn)

4905

Aufzuteilende Vorsteuer30)

4347

Anlagenabgänge Finanzanlagen (Restbuch-

F 4906

Abziehbare Vorsteuer30)

wert bei Buchgewinn)

4907

Nicht abziehbare Vorsteuer

4398

Umgebuchte Einnahmen wg. Verlust

4965

Anteilige Raumkosten

Gemeinnützigkeit

4966

Miete, Pacht

- Gegenkonto 4498

4967

Raumnebenkosten

EINNAHMEN NGV

4968

Bewirtungskosten (abzugsfähig)

4970

Reisekosten Arbeitnehmer

Sonstige ertrag-

4400

Steuerpflichtige Einnahmen nicht gemein-

4971

Reisekosten Arbeitnehmer Verpflegungs-

steuerpflichtige

nütziger Vereine

mehraufwand

Einnahmen nicht

4972

Reisekosten Arbeitnehmer Übernachtung-

gemeinnütziger

saufwand

Vereine (ngV)

4973

Reisekosten Arbeitnehmer Fahrtkosten

4974

Kilometergelderstattung Arbeitnehmer

Miet- und Pacht-

4410

Miet- und Pachterträge 0 % USt

Personalaufwand

4411

Miet- und Pachterträge 19 % USt

erträge (ngV)

4415

Sonstige Mieterträge

Löhne und

4980

Löhne und Gehälter

4981

Abgeführte Lohnsteuer

4420

Zinserträge 0 % USt

Gehälter

Zins- und Kurs-

4982

Freiwillige soziale Aufwendungen, lohn-

4421

Wertpapiererträge

erträge (ngV)

steuerpflichtig

4422

Sonstige Kapitalerträge

4443

Steuerpflichtige Kursgewinne aus Wert-

4990

Gesetzliche soziale Aufwendungen

Soziale Abgaben

papieren 0 % USt

4991

Aufwendungen für Altersversorgung

4992

Beiträge zur Berufsgenossenschaft

Seite 12

Art.-Nr. 11180

2019-01-01

WICHTIGE HINWEISE:

BEDEUTUNG DES STEUERSCHLÜSSEL 44

1. FÜR ÜBERSCHUSSRECHNER

Umsatzsteuerschlüssel für die Verbuchung von im anderen EU-Land

steuerpflichtigen elektronischen Dienstleistungen.

BEDEUTUNG DER STEUERSCHLÜSSEL

(bei Bruttoverbuchung)

44

Ausweis MOSS und Kennzahl 45 der UStVA

Individueller

ERLÄUTERUNGEN

USt-Schlüssel

1)

Konto für das Buchungsjahr 2019 neu eingeführt.

50

Erlöse

0 % mit VSt-Abzug

8)

Kontenbeschriftung in 2019 geändert.

51

Erlöse

0 % ohne VSt-Abzug

11)

Das Konto wird nur noch für Auswertungen mit Vorjahresvergleich

52

Erlöse

7 % USt

benötigt und wird im folgenden Jahr gelöscht.

53

Erlöse

19 % USt

28)

Nur für Bilanzierer.

58

Kosten

7 % Vorsteuer

29)

Für Bilanzierer ist eine automatische Vorsteuerfunktion hinterlegt. Es muss

59

Kosten 19 % Vorsteuer

ohne Schlüssel gebucht werden.

30)

Nur für Überschussrechner.

ACHTUNG:

32)

Beträge aus § 18 ErbStG bzw. AEAO zu § 52 AO Nr. 1.1.

Bei Einsatz der individuellen USt-Schlüssel ist im Buchungssatz das Feld

„Gegenkonto“ 7-stellig zu erfassen:

BILANZ UND JAHRESABSCHLUSS IN KANZLEI-RECHNUNGSWESEN

bei Überschussrechnung (Verein)

Zuordnungstabelle S3049 4900

Sachkonto-Nr.

bei Bilanzierung (Verein)

Füll-Null

ind. USt.-Schlüssel

Zuordnungstabelle S3149 4900

bei Bilanzierung (Stiftung)

Zuordnungstabelle S3249 4900

Für EU-Buchungen siehe Handbuch Vereine, Dokument 0907726 in der Info-

Datenbank.

bei Bilanzierung (gem. GmbH)

Anlagenbuchungen sind netto zu erfassen. Die abziehbare Vorsteuer muss

Zuordnungstabelle S3349 4900

manuell in den jeweiligen Teilbereich eingebucht werden.

bei Bilanzierung HGB (gem. GmbH)

Zuordnungstabelle S3449

2. FÜR BILANZIERER

Die Umsatzsteuerkonten in den Klassen 4 bis 9 sind nicht zu bebuchen.

bei Überschussrechnung (Stiftung)

Für die Umsatzsteuer ist die Nettoverbuchung anzuwenden mit den Standard-

Zuordnungstabelle S3549 4900

Umsatz-Steuerschlüsseln 1/2/3/5/7/8 und 9. Für innergemeinschaftliche

bei Bilanzierung HGB (Stiftung)

Geschäftsvorfälle sind die Schlüssel 10, 11, 12, 13, 15, 17, 18 und 19 vorgesehen.

Zuordnungstabelle S3649

Eine Übersicht aller Steuer-/Buchungsschlüssel erhalten Sie im

bei E-Bilanz Vereine

Rechnungswesen-Programm über die Tastenkombination Umschalt + F3 im

Zuordnungstabelle S9849

Feld BU/Gegenkonto in der Buchungszeile. Weitere Informationen finden Sie

bei E-Bilanz Stiftung

im Dokument 9231347 in der Info-Datenbank.

Zuordnungstabelle S9449

3. FÜR ÜBERSCHUSSRECHNER UND BILANZIERER

bei E-Bilanz gem. GmbH

Zuordnungstabelle S9349

Bedeutung der Berichtigungsschlüssel:

1

Steuerschlüssel bei Buchungen mit einem EU-Tatbestand ab

Buchungsjahr 1993

4

Aufhebung der Automatik

5

Individueller Umsatzsteuer-Schlüssel

9

Aufzuteilende Vorsteuer

BEDEUTUNG DER STEUERSCHLÜSSEL 91/92/94/95 UND 46

(6. und 7. Stelle des Gegenkontos)

Umsatzschlüssel für die Verbuchung von Umsätzen, für die der Leistungs-

empfänger die Steuer nach § 13b UStG schuldet.

Bedeutung der Steuerschlüssel beim Leistungsempfänger:

91

7 % Vorsteuer und

7 % Umsatzsteuer

92

ohne Vorsteuer und

7 % Umsatzsteuer

94

19 % Vorsteuer und

19 % Umsatzsteuer

95

ohne Vorsteuer und

19 % Umsatzsteuer

Die Unterscheidung der verschiedenen Sachverhalte nach § 13b UStG erfolgt

nach Eingabe des Steuerschlüssels direkt bei der Erfassung des Buchungssatzes.

Beim Leistenden:

46

Ausweis Kennzahl 60 oder 68 der UStVA

BEDEUTUNG DES STEUERSCHLÜSSEL 47

Umsatzsteuerschlüssel für die Verbuchung von Erlösen aus im anderen EU-Land

steuerpflichtigen sonstigen Leistungen, für die der Leistungsempfänger die

Umsatzsteuer schuldet.

47

Ausweis ZM und Kennzahl 21 der UStVA

Seite 24

Art.-Nr. 11180

2019-01-01