4000

Erlöse aus Krankenhausleistungen

4001

Erlöse aus Basispflegesatz, vollstationär

4002

Erlöse aus Basispflegesatz, teilstationär

4003

Erlöse aus Abteilungspflegesätzen,vollstationär

4004

Erlöse aus Abteilungspflegesätzen,teilstationär

4005

Erlöse aus Pflegesätzen für besondere Einrichtungen, vollstationär

4006

Erlöse aus Pflegesätzen für besondere Einrichtungen, teilstationär

4010

Erlöse aus Fallpauschalen

4011

Erlöse aus Sonderentgelten

4014

Erlöse aus pauschalierenden Entgelten (PEPP)

4016

Erlöse aus Zu- und Abschlägen (PEPP)

4017

Erlöse aus Entgelten für vor- und nachstationäre Behandlung (PEPP)

4018

Erlöse aus sonstigen Entgelten (PEPP)

4019

Erlöse aus Zusatzentgelten (PEPP)

4020

Erlöse aus vorstationärer Behandlung nach § 115a SGB V

4021

Erlöse aus nachstationärer Behandlung nach § 115a SGB V

4030

Erlöse aus Ausbildungskostenumlage

4040

Ausgleichsbeträge nach BPflV

4050

Zuschlag für Gemeinsamen Bundesausschuss § 91 SGB V

4051

Zuschlag für Institut § 139c SGB V

4052

Zuschlag für Verbesserung Arbeitsbedingungen und Abschaffung AIP

4060

DRG-Systemzuschlag nach § 17b Abs. 5 KGH

4061

Versorgungszuschlag gem. § 8 Abs. 10 KHEntgG

4070

Qualitätssicherungszuschlag nach § 17b Abs. 1 Satz 5 KHG

4071

Hygienezuschlag gem. § 4 Abs. 11 KHEntgG

4080

DRG-Grundbetrag - Hauptabteilung

4081

Abschlag Unterschreitung GVD- Hauptabteilung

4082

Abschlag Verlegung - Hauptabteilung

4083

Zuschlag Überschreitung GVD - Hauptabteilung

4084

DRG-Grundbetrag - Belegabteilung

4085

Abschlag Unterschreitung GVD- Belegabteilung

4086

Abschlag Verlegung - Belegabteilung

4087

Zuschlag Überschreitung GVD- Belegabteilung

4090

Erlöse aus Zusatzentgelten - bundeseinheitlich bewertet (Anlagen 2 und 5 FPV)

4091

Erlöse aus Zusatzentgelten - krankenhausindividuell vereinbart (Anlagen 4 und 6 FPV)

4092

Erlöse aus sonstigen Entgelten nach § 6 Abs. 1 KHEntgG - soweit Fallpauschale (Anlage 3 FPV)

4093

Erlöse aus sonstigen Entgelten nach § 6 Abs. 1 KHEntgG - soweit tagesbezogenes Entgelt (Anlage 3 FPV)

4100

Erlöse aus wahlärztlichen Leistungen

4110

Erlöse aus gesondert berechneter Unterkunft

4130

Erlöse aus sonstigen nichtärztlichen Wahlleistungen

4200

Erlöse aus Krankenhausambulanzen

4201

Erlöse aus ambulanten Leistungen des Krankenhauses

4210

Erlöse aus Chefarztambulanzen,einschließlich Sachkosten

4220

Erlöse aus ambulanten Operationen nach § 115b SGB V

4300

Nutzungsentgelte für wahlärztliche Leistungen

4310

Nutzungsentgelte für von Ärzten berechnete ambulante ärztliche Leistungen

4311

Übrige Nutzungsentgelte der Ärzte

4330

Nutzungsentgelte der Belegärzte

4340

Nutzungsentgelte für Gutachtertätigkeit u. ä.

4350

Nutzungsentgelte für die anteilige Abschreibung medizinisch-technischer Großgeräte

4400

Erstattungen des Personals für freie Station

4410

Erstattungen des Personals für Unterkunft

4420

Erstattungen des Personals für Verpflegung

4430

Erstattungen des Personals für sonstige Leistungen

4440

Verrechnete sonstige Sachbezüge aus Kfz-Gestellung

4441

Verrechnete sonstige Sachbezüge

4500

Erträge aus Hilfsbetrieben

4510

Erträge aus Nebenbetrieben

4520

Erträge aus der Bereitstellung von Krankenhausärzten für den Notarztdienst

4589

Nebenerlöse (Bezug zu Materialaufwand)

4590

Erlöse aus im Drittland steuerbaren Leistungen, im Inland nicht steuerbare Umsätze

4591

Erlöse aus im anderen EU-Land steuerbaren Leistungen, im Inland nicht steuerbare Umsätze

4600

Erträge Fördermittel, die zu passivieren sind

4610

Erträge aus sonstigen Fördermitteln

4700

Zuweisungen und Zuschüsse der öffentlichen Hand zur Finanzierung von Investitionen (soweit nicht unter

4710

Zuwendungen Dritter zur Finanzierung von Investitionen

4720

Zuweisungen und Zuschüsse der öffentlichen Hand zur Finanzierung laufender Aufwendungen

4730

Zuwendungen Dritter zur Finanzierung laufender Ausgaben

4800

Erträge aus der Einstellung von Ausgleichsposten aus Darlehensförderung und für Eigenmittelförderung

4900

Erträge aus der Auflösung von Sonderposten aus Fördermitteln nach KHG, zweckentsprechend verwendet

4910

Erträge aus der Auflösung von Sonderposten aus Zuweisungen und Zuschüssen der öffentlichen Hand

4915

Erträge aus der Auflösung einer steuerlichen Rücklage

4920

Erträge aus der Auflösung von Ausgleichsposten aus Darlehensförderung

4930

Erträge aus der Auflösung von Verbindlichkeiten nach dem KHG

4940

Erträge aus der Auflösung von Sonderposten aus Zuwendungen Dritter

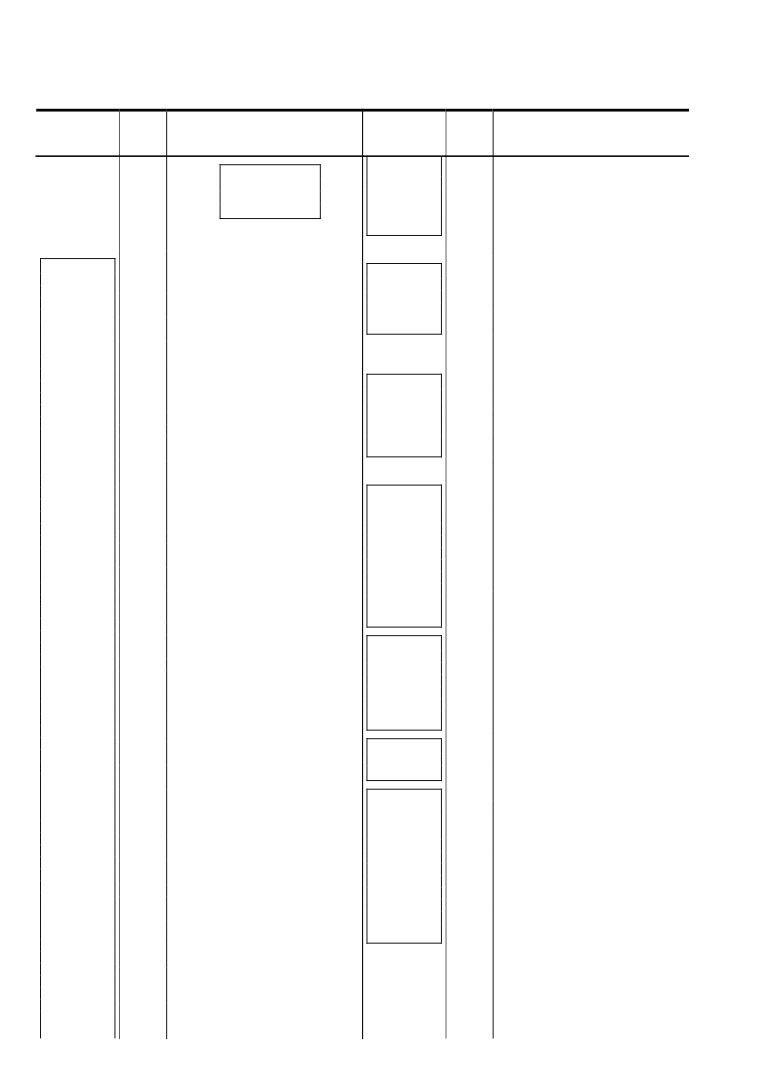

SKR99 » 4590 » Erlöse aus im Drittland steuerbaren Leistungen, im Inland nicht steuerbare Umsätze

| Klassifikation | Kontonummer | Kontenbezeichnung |

|---|---|---|

| Kontenklasse | 4 | Betriebliche Erträge |

| Kontengruppe | 4 5 | Nutzungsentgelte Ärzte |

| Kontenart | 4 5 9 | Nutzungsentgelte Ärzte |

| Konto | 4 5 9 0 | Erlöse aus im Drittland steuerbaren Leistungen, im Inland nicht steuerbare Umsätze |

| Konto | 4 5 9 1 | Erlöse aus im anderen EU-Land steuerbaren Leistungen, im Inland nicht steuerbare Umsätze |

Erläuterung: #4590

Erläuterung: M

Die Zusatzfunktion M (Mehrwertsteuer) bewirkt, dass aus Beträgen, die auf Konten mit dieser Zusatzfunktion gebucht werden, nur Umsatzsteuer errechnet werden darf. Meist sind die Erlöskonten mit dieser Zusatzfunktion belegt.

Erläuterung: AM

Die Buchstaben AM (Automatische Mehrwertsteuer) kennzeichnen Automatische Konten zur Errechnung der Umsatzsteuer. Bei diesen Konten dürfen Sie nicht mit Umsatzsteuerschlüsseln buchen. Der zu errechnende Prozentsatz geht aus der Kontenbeschriftung hervor. Die errechnete Steuer wird auf das entsprechende Sammelkonto mit der Hauptfunktion S gebucht.

Erläuterung: U

Kontenbezogene Kennzeichnung zu Umsatzsteuererklärung (U).

Rahmen: skr01 -> Konto: 8521

Rahmen: skr03 -> Konto: 8338

Rahmen: skr04 -> Konto: 4338

Rahmen: skr45 -> Konto: 5570

Rahmen: skr51 -> Konto: 8943

Rahmen: skr80 -> Konto: 833800

Rahmen: skr81 -> Konto: 833800

Zoom:

|

s1 |

s2 |

s3 |

s4 |

s5 |

s6 |

s7 |

s8 |

s9 |

s10 |

s11 |

s12 |

s13 |

s14 |

s15 |

s16 |

s17 |

s18 |

s19 |

s20 |

s21 |

s22 |

s23 |

GuV -

Programm-

4

GuV -

Programm-

4

verbindung4)

verbindung4)

Posten2)

Betriebliche Erträge

Posten2)

Betriebliche Erträge

Abschluss-

Abschluss-

zweck4)

zweck4)

M

4000-4599

Erlöse aus Kran-

4092

Erlöse aus sonstigen Entgelten nach

kenhausleistun-

§ 6 Abs. 1 KHEntgG - soweit Fall-

KU

4720-4799

gen

pauschale (Anlage 3 FPV)

KU

4915-4919

M

4920-4999

4093

Erlöse aus sonstigen Entgelten nach

§ 6 Abs. 1 KHEntgG - soweit tages-

Erlöse aus Krankenhausleistun-

bezogenes Entgelt (Anlage 3 FPV)

gen

Erlöse aus Wahlleistungen

4000

Erlöse aus Krankenhausleistungen

Erlöse aus Kran-

4100

Erlöse aus wahlärztlichen Leistun-

4001

Erlöse aus Basispflegesatz, vollsta-

Erlöse aus

kenhausleistun-

gen

Wahlleistungen

gen

tionär

4110

Erlöse aus gesondert berechneter

4002

Erlöse aus Basispflegesatz, teilstati-

Unterkunft

onär

4130

Erlöse aus sonstigen nichtärztlichen

4003

Erlöse aus Abteilungspflegesätzen,

Wahlleistungen

vollstationär

4004

Erlöse aus Abteilungspflegesätzen,

Erlöse aus ambulanten Leistun-

teilstationär

gen des Krankenhauses

4005

Erlöse aus Pflegesätzen für beson-

dere Einrichtungen, vollstationär

Erlöse aus am-

4200

Erlöse aus Krankenhausambulanzen

4006

Erlöse aus Pflegesätzen für beson-

bulanten Leis-

4201

Erlöse aus ambulanten Leistungen

des Krankenhauses

dere Einrichtungen, teilstationär

tungen des

4210

Erlöse aus Chefarztambulanzen,

4010

Erlöse aus Fallpauschalen

Krankenhauses

4011

Erlöse aus Sonderentgelten

einschließlich Sachkosten

4220

Erlöse aus ambulanten Operationen

4014

Erlöse aus pauschalierenden

nach § 115b SGB V

Entgelten (PEPP)

4016

Erlöse aus Zu- und Abschlägen

Nutzungsentgelte Ärzte

(PEPP)

4017

Erlöse aus Entgelten für vor- und

4300

Nutzungsentgelte für wahlärztliche

Nutzungsent-

nachstationäre Behandlung (PEPP)

Leistungen

gelte der Ärzte

4018

Erlöse aus sonstigen Entgelten

4310

Nutzungsentgelte für von Ärzten

(PEPP)

berechnete ambulante ärztliche

4019

Erlöse aus Zusatzentgelten (PEPP)

Leistungen

4020

Erlöse aus vorstationärer Behand-

4311

Übrige Nutzungsentgelte der Ärzte

lung nach § 115a SGB V

4330

Nutzungsentgelte der Belegärzte

4021

Erlöse aus nachstationärer Behand-

4340

Nutzungsentgelte für Gutachter-

lung nach § 115a SGB V

tätigkeit u. ä.

4350

Nutzungsentgelte für die anteilige

4030

Erlöse aus Ausbildungskostenum-

Abschreibung medizinisch-techni-

lage

scher Großgeräte

4040

Ausgleichsbeträge nach BPflV

4050

Zuschlag für Gemeinsamen Bun-

4400

Erstattungen des Personals für

Umsatzerlöse

desausschuss § 91 SGB V

freie Station

nach § 277 Abs.

4051

Zuschlag für Institut § 139c SGB V

4410

Erstattungen des Personals für

1 des Handels-

4052

Zuschlag für Verbesserung Arbeits-

Unterkunft

gesetzbuchs,

bedingungen und Abschaffung AIP

4420

Erstattungen des Personals für

soweit nicht in

4060

DRG-Systemzuschlag nach § 17b

Verpflegung

den Nummern

Abs. 5 KGH

4430

Erstattungen des Personals für

1-4 enthalten

4061

Versorgungszuschlag gem. § 8

sonstige Leistungen

Abs. 10 KHEntgG

4070

Qualitätssicherungszuschlag nach

Sonstige

4440

Verrechnete sonstige Sachbezüge

aus Kfz-Gestellung

§ 17b Abs. 1 Satz 5 KHG

betriebliche

4441

Verrechnete sonstige Sachbezüge

4071

Hygienezuschlag gem. § 4 Abs. 11

Erträge

KHEntgG

4080

DRG-Grundbetrag - Hauptabtei-

4500

Erträge aus Hilfsbetrieben

Umsatzerlöse

lung

4510

Erträge aus Nebenbetrieben

nach § 277 Abs.

4081

Abschlag Unterschreitung GVD

4520

Erträge aus der Bereitstellung von

1 des Handels-

- Hauptabteilung

Krankenhausärzten für den Not-

gesetzbuchs,

4082

Abschlag Verlegung - Hauptabtei-

arztdienst

soweit nicht in

lung

den Nummern

4589

Nebenerlöse (Bezug zu Material-

4083

Zuschlag Überschreitung GVD

aufwand)

1-4 enthalten

- Hauptabteilung

U

AM 4590

Erlöse aus im Drittland steuerbaren

4084

DRG-Grundbetrag - Belegabteilung

Leistungen, im Inland nicht steuer-

4085

Abschlag Unterschreitung GVD

bare Umsätze

- Belegabteilung

U

AM 4591

Erlöse aus im anderen EU-Land

4086

Abschlag Verlegung - Belegabtei-

-99

steuerbaren Leistungen, im Inland

lung

nicht steuerbare Umsätze

4087

Zuschlag Überschreitung GVD

- Belegabteilung

4090

Erlöse aus Zusatzentgelten - bun-

deseinheitlich bewertet (Anlagen 2

und 5 FPV)

4091

Erlöse aus Zusatzentgelten - kran-

kenhausindividuell vereinbart (An-

lagen 4 und 6 FPV)

Seite 8

Art.-Nr. 19501

2019-01-01

Erläuterungen zur Kennzeichnung von Konten für die Programmverbin-

dung zwischen Rechnungswesen-Programmen und Steuerprogrammen:

Die Erweiterung des Standardkontenrahmens um zusätzliche Konten und be-

sondere Kennzeichen verbessert weiter die Integration der DATEV-Programme

und erleichtert die Arbeit für Anwender von Rechnungswesen-Programmen,

die gleichzeitig DATEV-Steuerprogramme nutzen. Steuerliche Belange können

bereits während des Kontierens stärker berücksichtigt werden.

In der Spalte Programmverbindung werden die Konten gekennzeichnet, die

über die Schnittstelle in Rechnungswesen-Programmen an das entsprechende

Steuerprogramm Umsatzsteuererklärung (U), Gewerbesteuer (G) und Körper-

schaftsteuer (K) weitergegeben und an entsprechender Stelle der Steuerbe-

rechnung zu Grunde gelegt werden.

Die Kennzeichnung „G" und „K" an Standardkonten umfasst für die Weitergabe

an Gewerbesteuer und Körperschaftsteuer auch die nachfolgenden Konten bis

zum nächsten standardmäßig belegten Konto.

Die Kennzeichnung „U“ an Standardkonten steht für die Weitergabe an das

Programm Umsatzsteuererklärung. Kontenbereiche werden nur weitergegeben,

wenn sie im Standardkontenrahmen ausgewiesen sind (z. B. AM 4590).

Nicht gekennzeichnet sind solche Konten, die lediglich eine rechnerische Hilfs-

funktion im steuerlichen Sinne ausüben wie Löhne und Gehälter sowie Umsätze

für die Berechnung des zulässigen Spendenabzugs im Rahmen von Gewerbe-

steuer und Körperschaftsteuer.

Abgebildet wird mit den Kennzeichen die Programmverbindung, nicht der

steuerliche Ursprung. Die Gewerbesteuer-Berechnung für Körperschaften ist in

das Produkt Körperschaftsteuer integriert. Daher ist an Konten mit gewerbe-

steuerlichem Merkmal auch ein "K" für diese Programmverbindung zu finden.

Erläuterungen zum Kontenrahmen

Der Kontenrahmen für Krankenhäuser berücksichtigt die Anforderungen der

Krankenhaus-Buchführungsverordnung (KHBV), des HGB, die Anpassung der

Finanzbuchführung auf Grund des Gesundheitsstrukturgesetzes (GSG) und

die 3. Änderungsverordnung zur Krankenhaus-Buchführungsverordnung.

Art.-Nr. 19501

2019-01-01

Seite 23